Cashflow tervezés számlákból: KKV-knak egyszerűen

KKV-knek való Dr.CRM — Gyors útmutató a választáshoz

Gyors útmutató, hogyan dönts, illik-e a Dr.CRM KKV-dhoz: integrált CRM, számlázás, feladatkezelés, több cég kezelése és gyors bevezetés.

Feb 13, 2026

CRM

cashflow, cashflow tervezés, számlák, KKV, kintlévőség, pénzügyi tervezés, Dr.CRM

A KKV-k többségénél a cashflow nem azért csúszik meg, mert „rosszul megy a cég”, hanem mert későn látszik, mikor és mennyi pénz érkezik be ténylegesen. A jó hír: a legtöbb vállalkozásnál már ma is ott van a legértékesebb előrejelzési adatforrás, a számlák (kimenő és bejövő). Ha ezekből építesz egyszerű, rendszeres cashflow tervet, sokkal korábban észreveszed a lyukakat, és időben tudsz lépni.

Ebben a cikkben azt mutatom meg, hogyan lehet számlákból cashflow-t tervezni KKV-knak egyszerűen: milyen adat kell, hogyan áll össze egy 13 hetes előrejelzés, milyen mutatók jeleznek bajt, és hogyan segít ebben egy integrált CRM és számlázó.

Miért érdemes számlákból cashflow-t tervezni (és nem csak a bankszámla-egyenlegből)?

A bankszámla-egyenleg mindig a múltat mutatja. A cashflow tervezés célja viszont az, hogy előre lásd:

mikor érkeznek be a vevői pénzek,

mikor esedékesek a szállítói és működési kifizetések,

mikor borulhat az egyensúly (és mennyivel).

A számlák és a hozzájuk tartozó fizetési határidők a vállalkozásod „pénzügyi naptára”. Ha ebből építesz tervet, akkor nem érzésekből döntesz (például „most még van pénz”), hanem előre látod, hogy két hét múlva lehet, hogy már nem lesz.

Gyors tisztázás: cashflow nem egyenlő a profittal

Egy nyereséges cég is kerülhet pénzhiányba, ha:

hosszú fizetési határidőkkel számláz,

a vevők késnek,

közben viszont a költségek (bér, járulék, bérleti díj, adók) fixen jönnek.

A számlákból készített cashflow terv pont ezt a csúszást teszi láthatóvá.

Milyen számla-adatok kellenek a használható cashflow tervhez?

Nem kell bonyolult pénzügyi rendszer. Egy KKV-nak már az is sokat ad, ha következetesen gyűjti és frissíti az alábbiakat.

Adat | Miért fontos cashflow-hoz? | Hol találod meg? |

Számla kelte | A pénzmozgás kiindulópontja | Kimenő/bejövő számlák |

Teljesítés dátuma | Áfa, elszámolás logikája miatt hasznos | Számla fejléc |

Fizetési határidő | Ez lesz az előrejelzés tengelye | Számla fejléc |

Bruttó összeg | A tényleges pénzmozgás bruttóban történik | Számlasorok összege |

Fizetési státusz | Kintlévőség vs beérkezett | Kiegyenlítés jelölése |

Partner (vevő/szállító) | Késési minták, kockázat | CRM vagy számlázó törzs |

Fizetési mód | Utalás, készpénz, bankkártya, utánvét | Számlán |

Ha ezek az adatok egy helyen vannak, és nem több Excelben, akkor a tervezés gyors és friss marad.

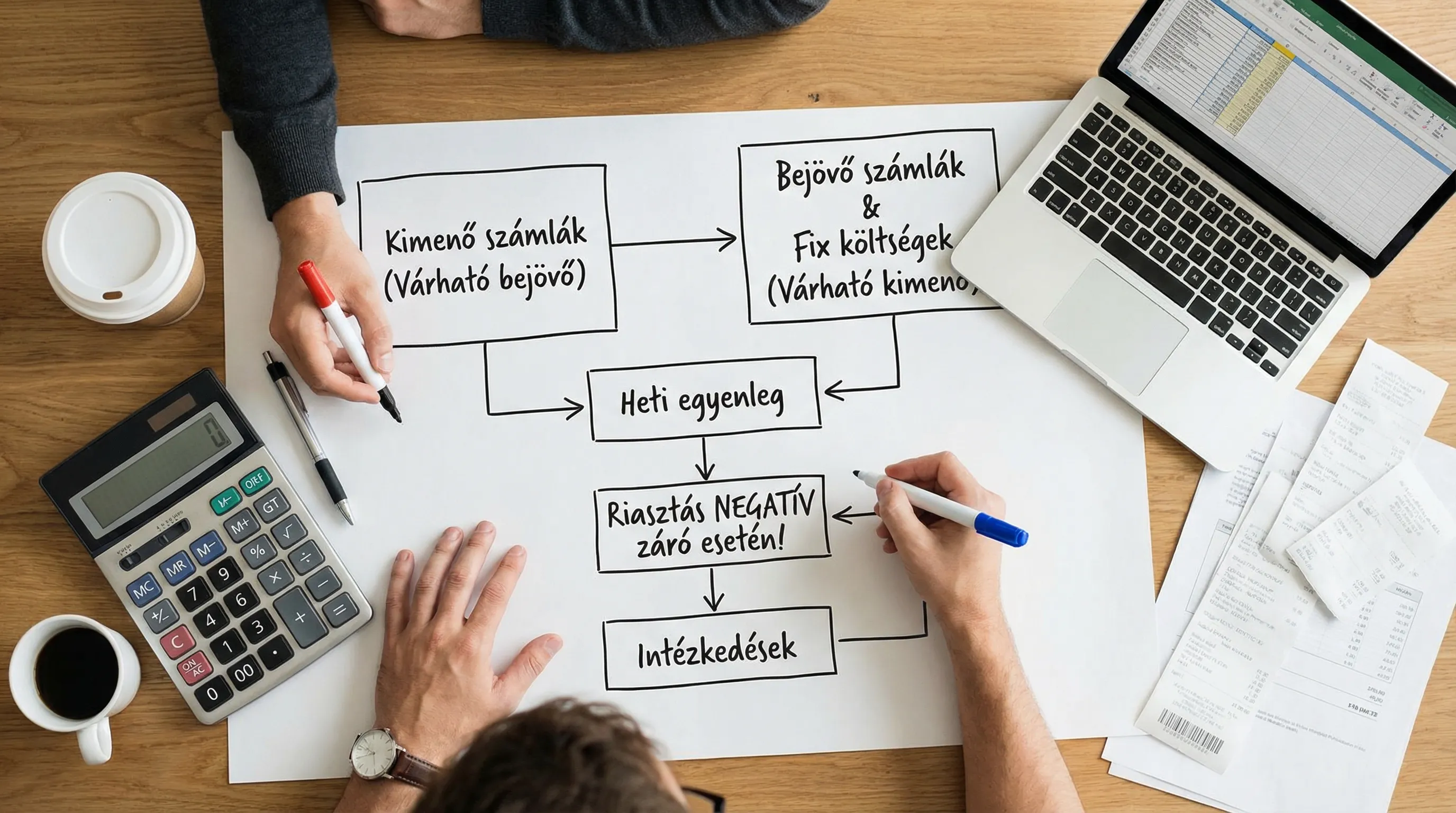

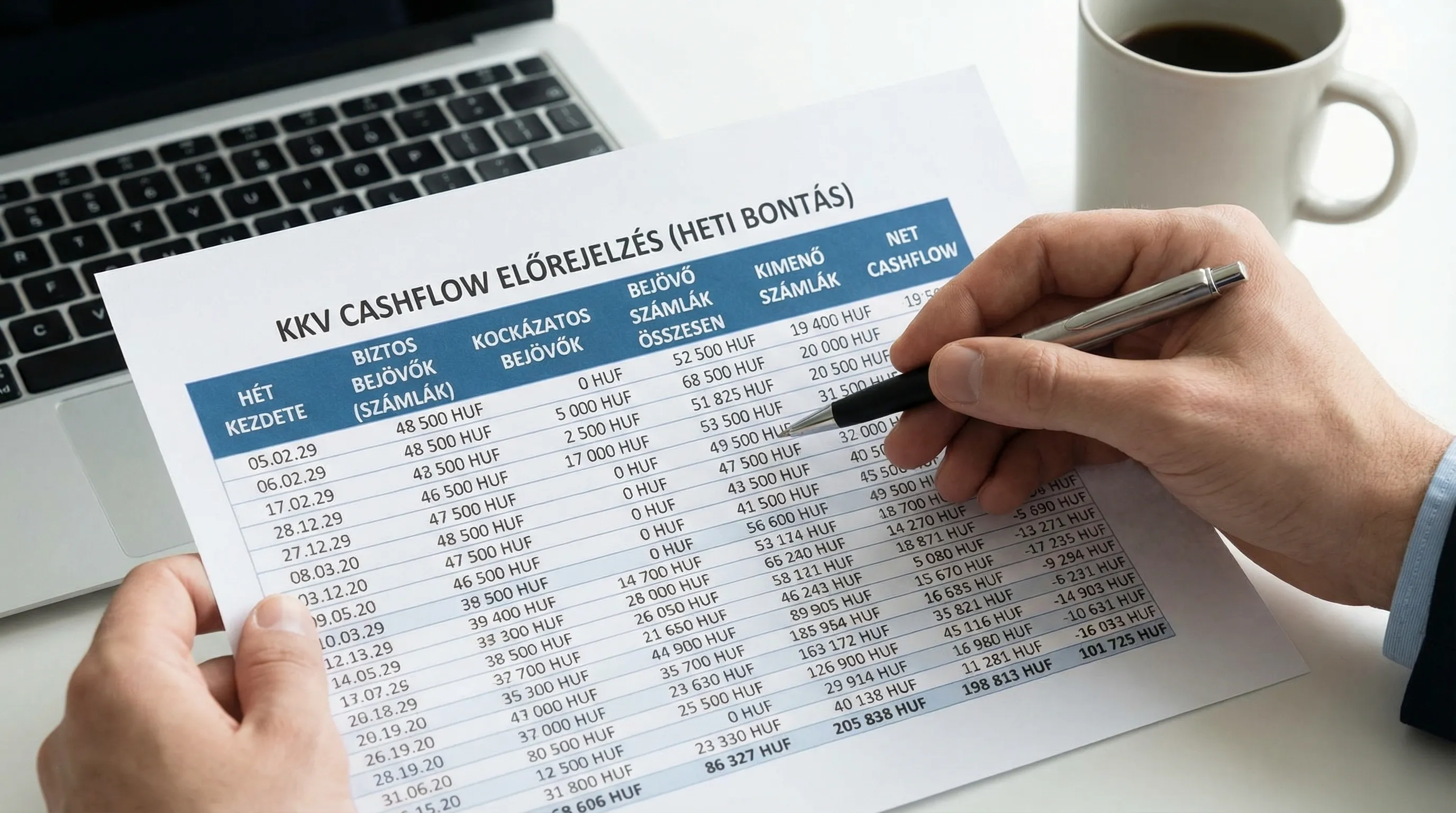

A legegyszerűbb módszer: 13 hetes cashflow előrejelzés számlákból

Sok KKV-nál a legjobban működő forma a heti bontású, 13 hetes (kb. 3 hónapos) terv. Elég rövid ahhoz, hogy reális legyen, és elég hosszú, hogy időben lásd a gondot.

1) Készíts „heti naptárat” (bevételek és kiadások)

A logika egyszerű:

Bevételek: a kimenő számlák várható beérkezése fizetési határidő szerint.

Kiadások: a bejövő számlák és a fix költségek várható kifizetése esedékesség szerint.

Egy minimálisan működő táblában elég ennyi:

Hét | Nyitó pénzkészlet | Várható bejövő | Várható kimenő | Záró pénzkészlet |

1. hét | (aktuális) | (számlák alapján) | (számlák + fix költségek) | nyitó + be - ki |

2. hét | előző záró | ... | ... | ... |

3. hét | előző záró | ... | ... | ... |

Fontos: a cashflow terv nem könyvelés. Itt nem az a lényeg, hogy minden fillér pontos legyen, hanem hogy a döntésekhez elég pontos képet adjon, és rendszeresen frissüljön.

2) Kezeld külön a „biztos” és a „kockázatos” bejövőket

A számlák alapján is lesznek olyan bevételek, amelyek nem biztos, hogy időben beérkeznek. KKV-knál ez a tipikus csapda: a terv túl optimista lesz.

Praktikus megoldás a két oszlop:

Biztos bejövő: ahol a partner rendszeresen időben fizet, vagy már visszaigazolta a fizetést.

Kockázatos bejövő: új vevő, vitás teljesítés, korábban későn fizető partner.

Így már első ránézésre is látod, mennyire „valós” a záró pénzkészlet.

3) Vedd fel a fix költségeket is (mert ezek borítanak mindent)

A számlák sok költséget lefednek, de a cashflow-t sokszor a fix tételek döntik el:

bérek, járulékok,

irodabérlet, rezsi,

előfizetések,

hiteltörlesztés,

adók és egyéb hatósági befizetések.

Ezeket célszerű naptár szerint rögzíteni a tervben. Ha már a számlázásból dolgozol, a cél az, hogy ne felejts el semmit, ami rendszeresen esedékes.

A késedelmes fizetés kezelése: hogyan építsd bele a tervbe?

A cashflow tervezés számlákból akkor lesz igazán használható, ha a késéseket nem „meglepetésnek” tekinted, hanem mintának.

Egyszerű szabályok, amik KKV-knál működnek

Ha egy partner tipikusan 10-15 napot késik, akkor a cashflow tervben a beérkezést ne a határidőre tedd, hanem késleltetve.

Új vevőnél (vagy nagy összegnél) tervezz konzervatívan: részszámla, előleg, rövidebb határidő.

Ha egy számla 7 napnál régebben lejárt, kezeld külön sorban, és adj hozzá következő lépést (emlékeztető, egyeztetés, fizetési megállapodás).

Jogszabályi háttér röviden (EU)

A vállalkozások közötti késedelmes fizetés kérdését az EU-ban a késedelmes fizetés elleni irányelv rendezi (Late Payment Directive, 2011/7/EU). A gyakorlati cashflow szempont viszont ugyanaz: a késés a te pénzedet köti le, ezért láthatóvá kell tenni a tervben, és folyamatot kell építeni rá.

Mutatók, amiket érdemes nézni (számlákból számolható, KKV-barát KPI-k)

Nem kell tucatnyi pénzügyi mutató. Néhány jól megválasztott KPI elég ahhoz, hogy a cashflow-t kézben tartsd.

Mutató | Mit jelez? | Egyszerű definíció |

Lejárt kintlévőség aránya | Mennyi pénz csúszik | Lejárt vevőszámlák összege / összes vevőszámla |

Átlagos fizetési késedelem (becslés) | Mennyire reális a határidő | Tényleges beérkezés napja - határidő (átlag) |

Top 10 kintlévőség koncentráció | Vevőkockázat | Top 10 vevő kintlévősége / összes kintlévőség |

Heti nettó cashflow | Rövid távú trend | Heti bejövő - heti kimenő |

Ha ezek romlanak, a cashflow probléma általában hetekkel korábban látszik, mint amikor a bankszámlán elfogy a pénz.

Tipikus cashflow „vakfoltok” számlázás alapú tervezésnél

A számlák sok mindent megmutatnak, de van pár klasszikus buktató.

Áfa és adófizetések időzítése

Cashflow szempontból nem mindegy, hogy egy bevétel bruttóban beérkezik, majd később adófizetésként kimegy. A tervben érdemes külön soron kezelni a várható adó jellegű kifizetéseket, hogy ne „csaljon” a látszólagos pénzbőség.

Részszámlák, előlegek, teljesítési igazolások

Projektalapú KKV-knál a legjobb cashflow javító eszköz gyakran nem a hitel, hanem a számlázási ütemezés:

előlegszámla,

mérföldkő szerinti részszámlázás,

rövidebb fizetési határidő a nagyobb kockázatú szakaszokra.

Visszatérítések, jóváíró számlák

Ha jellemzőek a jóváírások (például kereskedelemben), akkor a cashflow tervben legyen külön „negatív bevétel” blokk, hogy ne torzuljon a kép.

Mitől lesz „egyszerű” a cashflow tervezés? Attól, hogy nem kézzel vadászod az adatokat

A legtöbb KKV-nál a nehézség nem a képlet, hanem az adatgyűjtés:

hol van a számla,

ki fizette már ki,

mikor jár le,

mi a következő teendő.

Itt jön képbe egy olyan all-in-one rendszer, ahol a CRM, a számlázó, a feladatok és a riportok összeérnek.

Hogyan segít ebben egy integrált CRM és számlázó (például Dr.CRM szemlélettel)?

Ha a számlázás és az ügyfélkezelés egy platformon fut, akkor a cashflow tervezéshez szükséges logika sokkal könnyebben „rárakható” a napi működésre:

a kimenő számlák és státuszuk egy helyen látszik,

a partnerhez kapcsolódó fizetési fegyelem gyorsabban felismerhető,

a kintlévőségekhez feladat (emlékeztető, hívás) rendelhető,

a vezetői nézetekben (dashboard/riport) gyorsabban kiszúrható a csúszás.

A Dr.CRM pozicionálása szerint (CRM + számlázás + feladatmenedzsment + riport) pont az a cél, hogy a „cégügyek” ne szóródjanak szét több eszközben. Cashflow tervezésnél ez azért fontos, mert a tervet hetente frissíteni kell, különben elavul.

Többcég-kezelésnél: külön cashflow, közös átlátás

Sok KKV több vállalkozást futtat párhuzamosan (külön tevékenység, márka, telephely). Ilyenkor gyakori hiba, hogy:

az egyik cég cashflow-ja „ráül” a másikéra,

a vezető nem látja, melyik vállalkozás termel pénzt, és melyik viszi.

A számlákból épített cashflow tervet érdemes cégenként elkészíteni, és csak utána összesíteni. Így döntéskor tiszta lesz, hol kell árat emelni, előleget kérni, vagy költséget vágni.

Gyakorlati mini-esettanulmány (példa): miért számít a határidő, ha ajándékszezon van?

Tegyük fel, hogy egy kisebb webáruház vagy kreatív vállalkozás az év végi időszakban erős forgalmat vár, de az alapanyagokat (csomagolás, nyomtatás, futár) előre kell kifizetnie. Ha a vevők nagy része utólag fizet, könnyen kialakulhat átmeneti pénzhiány.

Ilyen helyzetekben különösen hasznos a számlákból vezetett előrejelzés, mert megmutatja:

mennyi pénz érkezik be ténylegesen a következő 2-3 hétben,

mikor esedékesek a nagyobb beszerzések,

kell-e előleget vagy azonnali fizetést kérni bizonyos termékeknél.

Ha például olyan egyedi, ajándék jellegű terméket értékesítesz, mint a személyre szabott állatportrék (ahol a gyártás és a kiszállítás időzítése kritikus), a cashflow tervezés különösen sokat ér: a megrendelések üteme és a kifizetések ritmusa együtt dönti el, mennyire tudsz biztonságosan skálázni a csúcsidőszakban.

6 lépés, amivel 30-60 perc alatt bevezethető a számla-alapú cashflow rutin

Válassz egy fix frissítési napot

A cashflow terv akkor működik, ha szokás lesz belőle. Sok KKV-nál a hét eleje a legjobb: frissítés, majd döntések a hétre.

Egységesítsd a fizetési státuszokat

Legyen egyértelmű, hogy egy számla:

kiállított,

elküldött,

lejárt,

kiegyenlített.

Ha a státuszok következetesek, a riportok is megbízhatóbbak.

Tervezz „kintlévőség-kezelési” teendőket

A cashflow-t nem csak megtervezni kell, hanem „megcselekedni”. A lejárt számlákhoz érdemes standard lépéseket kötni (például emlékeztető e-mail, telefon, fizetési megállapodás). Feladatmenedzsmenttel ez nem esik szét.

Tarts két forgatókönyvet

Alap terv: reális (késések figyelembevétele).

Óvatos terv: a kockázatos tételek egy része csúszik.

A döntések (beszerzés, felvétel, marketing költés) előtt elég ránézni az óvatos terv záró egyenlegére.

Használj riasztási küszöböt

Például: ha bármelyik héten a záró pénzkészlet egy előre meghatározott szint alá esik, akkor indul az intézkedési lista (kintlévőség gyorsítás, beszerzés halasztás, részszámlázás, fizetési feltételek módosítása).

Zárd le a hónapot tanulsággal

Hónap végén nézd meg: hol tévedett a terv, és miért. Nem baj, ha nem volt tökéletes. A cél, hogy hétről hétre jobb legyen (például a partnerkésések becslése pontosodjon).

Összefoglalás: cashflow tervezés számlákból, KKV-knak tényleg egyszerűen

A számla-alapú cashflow tervezés lényege nem a pénzügyi „varázslat”, hanem a fegyelem és az átláthatóság:

heti 13 hetes előrejelzés,

kimenő és bejövő számlák esedékesség szerint,

fix költségek naptárban,

késések beépítése,

egyszerű KPI-k a korai jelzésekhez,

feladatok és automatizálható folyamatok a kintlévőségek kezelésére.

Ha mindez egy rendszerben van (CRM, számlázás, feladatok, riportok), a frissítés gyorsabb, a döntés gyorsabb, és a cashflow sokkal kevésbé lesz „meglepetés”.